中期財政収支試算について 平成29年度~平成33年度

最終更新日:2017年9月19日

1 財政の現状

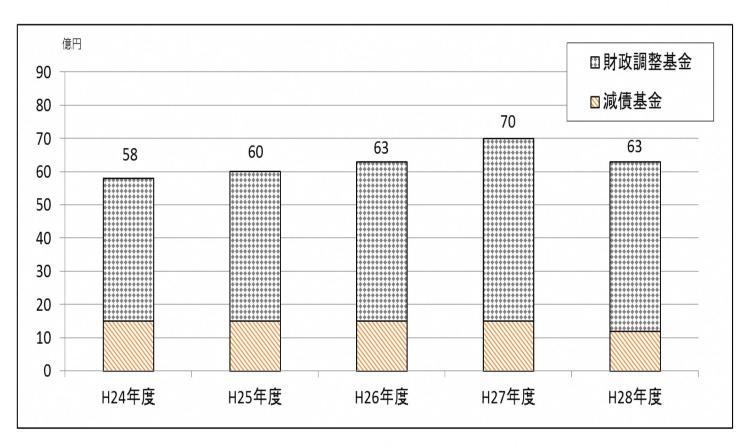

平成28年度の一般会計決算は、市税収入は微増したものの、地方消費税交付金の減等により主要一般財源収入が減少する一方で、社会保障関係費である扶助費が大幅に増加したことなどにより、収支の不足を補うため、財政調整基金及び減債基金を合わせ約13億円の取り崩しを行った。

このことにより、実質収支では約1億円の黒字を保ったが、財政調整基金の繰入等を除く実質単年度収支は約19億円の赤字になるとともに、平成21年度以降増加を続けてきた財政調整基金及び減債基金の残高は減少し、平成28年度末で両基金合わせた残高は約63億円となっている。

また、財政構造においても、財政の弾力性を示す指標である経常収支比率(義務的経費などの経常経費に、市税等の経常的な一般財源が充当された割合)が96.8%まで上昇しており、財政の硬直化が進行している状況となっている。

2 目的

今後の財政状況については、扶助費など経常的な経費の増加が見込まれ、さらに財源が必要となることから、厳しい傾向が続くと想定されるが、こうした中でも、社会経済情勢の変化に適切に対応するとともに、本年度からスタートした「徳島市まちづくり総合ビジョン」に掲げる各施策を着実に推進していく必要がある。

そのためには、現状の財政運営を継続した場合の見通しを十分に踏まえた上で、持続的な行財政運営に向けた改善策を見出していくことが重要である。

今回作成した「中期財政収支試算」は、現行の財政状態から機械的に試算したものであるが、今後策定する「新たな行財政運営計画」における財政フレームの検討や、明年度以降の予算編成にあたっての一定のベースとなるものである。

3 中期財政収支試算(一般会計収支・一般財源ベース)

| 平成29年度 | 平成30年度 | 平成31年度 | 平成32年度 | 平成33年度 | |||

|---|---|---|---|---|---|---|---|

| 歳 入 A | 596 |

600 | 604 |

608 | 611 | ||

| (1) 市 税 | 399 | 401 | 407 | 404 | 406 | ||

| (2) 地方交付税 | 84 | 85 | 83 | 76 | 73 |

||

| (3) その他 | 112 | 114 | 114 |

128 |

132 | ||

| 歳 出 B | 608 | 614 | 614 | 622 | 631 | ||

| (1) 義務的経費 | 341 | 346 |

342 | 347 | 353 |

||

| 人件費 | 169 | 172 | 166 | 169 | 169 | ||

| 扶助費 | 86 | 89 | 92 | 94 | 97 | ||

| 公債費 | 87 | 85 | 85 | 84 | 86 | ||

| (2) 投資的経費 | 13 | 13 | 13 | 13 | 13 | ||

| (3) その他 | 254 | 256 | 259 | 262 | 265 | ||

| 単年度収支 (A-B)C | △12 | △15 | △ 9 | △ 14 | △ 20 | ||

| 累積収支 | △12 | △26 | △36 | △ 50 | △ 70 | ||

| (基金充当後) | (52) | (37) | (28) | (13) | (△6) | ||

(単位:億円)

注) 端数処理の関係で計が合わないところがある。

(1) 試算の前提条件

1. 全般的事項

ア 対象期間:平成29年度から平成33年度までの5年間

イ 会計区分:一般会計

ウ 使途が特定されず、収支に直接影響する一般財源ベース。

エ 平成29年度の年間収支見込みをベースに、本市の過去の決算実績等、一定の前提条件を設定し、機械的

に試算。

オ 平成31年10月以降の消費税率10%への引上げに伴う影響額については見込んでいる。

2. 歳入

ア 市税:国の「中長期の経済財政に関する試算」(平成29年7月18日)の経済再生ケースで見込まれた名

目GDP成長率を前提に試算。また、税制改正や固定資産税の評価替えに伴う影響額等を加味している。

イ 地方交付税:平成29年度の算定をベースに試算。

ウ その他:平成31年10月以降の消費税率10%への引上げに伴う地方消費税交付金の影響額等を加味して

いる。

3. 歳出

ア 人件費:平成29年度見込みをベースに、平成30年度以降は、退職に伴う新陳代謝を見込み、定期昇給

も加味して試算。

イ 扶助費:平成29年度見込みをベースに過去の平均伸び率により試算。

ウ 公債費:過去の借入れの償還計画額に、平成29年度借入れ見込みをベースに試算。

エ 投資的経費:平成29年度見込みを以降据え置く前提で試算。

オ その他:特別会計への繰出金については、平成29年度見込みをベースに過去の平均伸び率等により試

算。企業会計への繰出金については各企業の収支計画により試算。その他の歳出(物件費・維持補修費等)

は、平成29年度見込みと同額を前提に試算。

(2) 財政収支試算における収支動向

試算にあたっては、経済変動の影響を受ける税収について、国の「中長期の経済財政に関する試算」における日本経済が再生していくケースを想定している。

しかしながら、今後の財政収支の動向としては、社会保障関係費である扶助費の増加等により、単年度における収支不足が続き、平成33年度には、財政調整基金等が枯渇する厳しい見通しとなっている。

4 今後の対応

今回の収支試算は、一定の前提条件を設定した機械的な試算であるが、このままの財政運営を続けた場合、極めて厳しい状況に陥る可能性が想定される。

このため、今後策定する「新たな行財政運営計画」において、市税等自主財源の一層の確保、聖域なき事務事業の見直しなど、持続可能な財政運営を行うための対策を盛り込むとともに、今年度の財政運営や明年度の予算編成においても、徹底した経費抑制や収入確保に取り組んでいく。

(1)財政調整基金・減債基金残高の推移

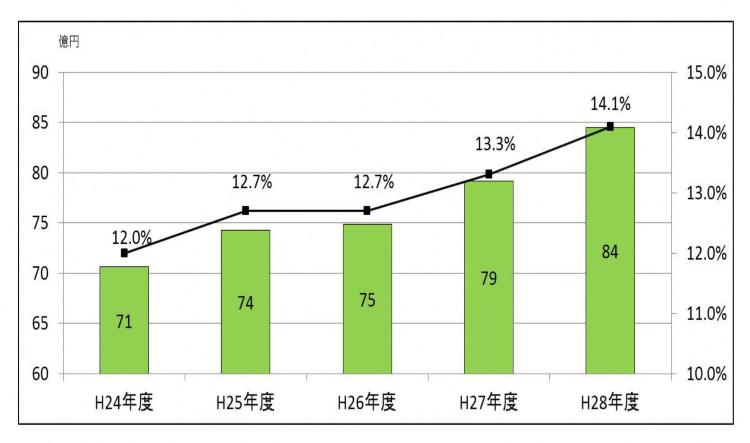

(2) 扶助費の推移と歳出全体に占める割合(一般財源ベース)

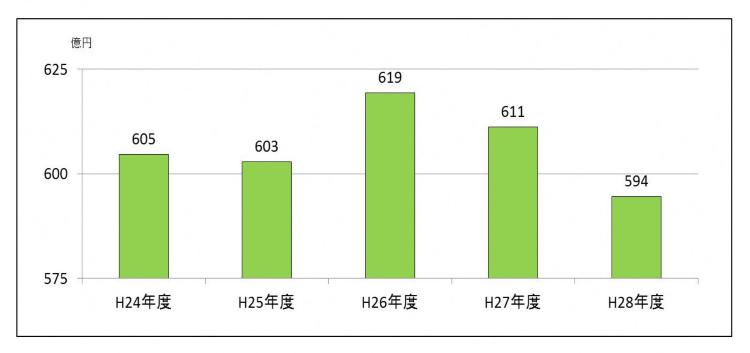

(3)一般財源収入の推移

この情報はお役に立ちましたか?

お寄せいただいた評価はサイト運営の参考といたします。